2023年全球醫(yī)藥行業(yè)發(fā)展態(tài)勢

一、全球醫(yī)藥行業(yè)發(fā)展態(tài)勢

(一)全球醫(yī)藥市場規(guī)模及增速

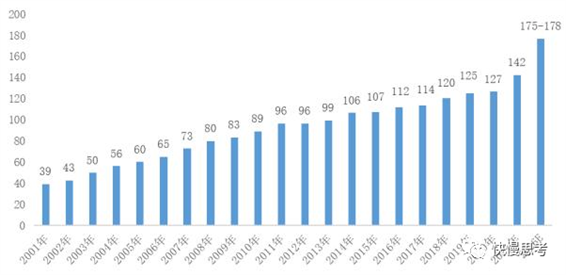

隨著世界經(jīng)濟(jì)發(fā)展、人口總量增長、人口老齡化程度提高以及人們保健意識(shí)增強(qiáng),新型國家城市化建設(shè)的推進(jìn)和各國醫(yī)療保障體制的不斷完善,全球醫(yī)藥市場呈持續(xù)增長趨勢。根據(jù)IQVIA2022年1月發(fā)布的《Global Medicine Spendingand Usage Trends Outlook to 2026》顯示,2021年全球制藥市場收入為14,235億美元,較2020年增長12.34%,2001年則增長2.6倍。

《Global Medicine Spendingand Usage Trends Outlook to 2026》指出,2022-2026年全球制藥市場收入年均增速將達(dá)到2.5%-5.5%,預(yù)計(jì)2026年全球制藥市場收入將達(dá)到17,500-17,800億美元。

2001-2026年全球制藥市場收入規(guī)模及預(yù)測

單位:百億美元

資料來源:IQVIA

(二)全球醫(yī)藥市場發(fā)展特點(diǎn)

1.發(fā)展中國家藥品市場快速發(fā)展

根據(jù)IQVIA2022年1月發(fā)布的《Global Medicine Spendingand Usage Trends Outlook to 2026》顯示,2021年全球制藥市場收入為14,235億美元,其中美國為5,804億美元,洲(含德國、法國、英國、意大利、西班牙)2,095億美元,中國1,694億美元。此外,根據(jù)IQVIA預(yù)測,未來由中國、印度、巴西、俄羅斯組成的新興醫(yī)藥市場將成為全球制藥市場增長的主要?jiǎng)恿Γ屡d醫(yī)藥市場2022-2026年增速將達(dá)到5-8%,顯著高于發(fā)達(dá)市場的增速,2026年醫(yī)藥市場規(guī)模則到4,700-5,000億美元。

2021-2026年全球藥品銷售市場區(qū)域分布及預(yù)測

單位:億美元

資料來源:IQVIA

2.仿制藥品數(shù)量快速增加

由于全球人口走向高齡化、新藥價(jià)格越趨昂貴,使得醫(yī)療支出日益沉重,多國政府開始積極鼓勵(lì)使用仿制藥。仿制藥仍會(huì)成為未來幾年醫(yī)藥市場增長的主要貢獻(xiàn)者。

仿制藥的價(jià)格遠(yuǎn)低于原研藥,原研藥專利到期后,原研企業(yè)的相對壟斷地位就不復(fù)存在,仿制藥市場的特點(diǎn)是逐步向成本競爭靠攏,此時(shí),控制成本就成為仿制藥制藥企業(yè)重點(diǎn)注的核心問題,但藥品生產(chǎn)依然對原料藥的供貨和供貨穩(wěn)定性有非常高的門檻有一技術(shù)儲(chǔ)備、環(huán)保能力和成本優(yōu)勢的原料藥企業(yè)將獲得更多的競爭優(yōu)勢。受益于仿制藥市場的增長,對這些原料藥企業(yè)的需求也有望快速增長。

二、中國醫(yī)藥行業(yè)發(fā)展態(tài)勢

(一)中國醫(yī)藥行業(yè)市場規(guī)模及增速

“十二五”以來于經(jīng)濟(jì)發(fā)展和醫(yī)療體制改革促使需求不斷釋放,我國醫(yī)藥工業(yè)總產(chǎn)值保持高速增長,中國已經(jīng)成為全球最大的新興醫(yī)藥市場。根據(jù)國家統(tǒng)計(jì)局的數(shù)據(jù)顯示,2016-2022,我國醫(yī)藥制造業(yè)營業(yè)收入持續(xù)增加,2021年和2022年分別達(dá)到2.93萬億元和2.91萬億元,2021年同比上升20.10從終銷售收入看,2019年我國三大終端六大市場藥品銷售額實(shí)現(xiàn)17,955億元,同比增長5%。

2011-2019年中國藥品終端市場銷售額及增速

資料來源:南方所

隨著醫(yī)療體制改革的持續(xù)推進(jìn),社會(huì)保障體系和醫(yī)療衛(wèi)生體框架建設(shè)基本完成,政府投資建設(shè)重點(diǎn)從大中型醫(yī)院向社區(qū)醫(yī)院、鄉(xiāng)村醫(yī)院轉(zhuǎn)變,國家對衛(wèi)生支出的比重繼續(xù)攀升,改革紅利為醫(yī)藥市供了新的增長空間。同時(shí),考慮到我國經(jīng)濟(jì)的持續(xù)增長和人均收入水平的提高、人口老齡化的加快、城鎮(zhèn)化水平的提高、疾病普遍化、行業(yè)創(chuàng)新能力的提高以及醫(yī)保體系的健全等因素的驅(qū)動(dòng),預(yù)計(jì)我國醫(yī)藥產(chǎn)業(yè)仍將保持快速增長。

(二)中國醫(yī)藥市場發(fā)展特點(diǎn)

1.中國醫(yī)藥企業(yè)創(chuàng)新能力仍欠缺

我國的大型制藥企業(yè)主要經(jīng)營的是原料藥加工、通用名藥、中成等,多數(shù)本土制劑企業(yè)以生產(chǎn)價(jià)格低、需求量大的基礎(chǔ)制劑為主,自主創(chuàng)新能力明顯不足,這里有創(chuàng)新機(jī)制的原因,也有研發(fā)投入不足等原因。當(dāng)前,全發(fā)仍然聚集在美國、歐洲和日本三個(gè)區(qū)域,在PharmExec(美經(jīng)理志)公布的2022年全球制藥企業(yè)50強(qiáng)名單中(依據(jù)各個(gè)企業(yè)2021年的處方藥全球銷售收入),中國占4家。從中可以看到,中國的醫(yī)藥企業(yè)整體創(chuàng)新能力欠缺,但仍取得了長足的前進(jìn),這與近幾年國內(nèi)出臺(tái)各類扶持醫(yī)藥企業(yè)創(chuàng)新的政策不無關(guān)系,比如上市許可持有人制度等,給予了醫(yī)藥企業(yè)相對寬和鼓勵(lì)創(chuàng)新的穩(wěn)定預(yù)期。實(shí)際上,從2017年開始,國家藥監(jiān)局也開始加速創(chuàng)新藥的審評(píng)審批,以推動(dòng)國內(nèi)創(chuàng)新藥的發(fā)展,但創(chuàng)新藥在國內(nèi)市場份額占比還較小。

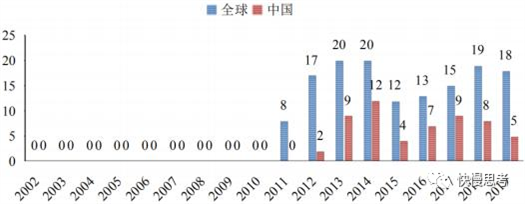

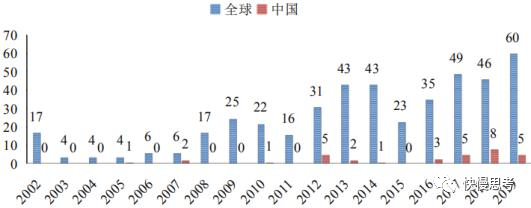

2.中國原料藥在全球市場具有較大影響力

隨著專利藥品大到期,仿制藥市場迅速擴(kuò)容,但歐美等傳統(tǒng)原料藥產(chǎn)地因生產(chǎn)成本和環(huán)保成本居下,加近年來中國原料藥生產(chǎn)企業(yè)的工藝技術(shù)、產(chǎn)品質(zhì)量及藥政市場注冊認(rèn)證能力的快速提升,我國已成為世界上最大的原料藥生產(chǎn)國與出口國,多種原料藥在國際市場具有較強(qiáng)爭力。可以說,當(dāng)前我國的化學(xué)原料藥行業(yè)已經(jīng)形成了比較完備的工業(yè)體系,且具有規(guī)、成低、產(chǎn)量高的特點(diǎn),是我國醫(yī)藥工業(yè)的戰(zhàn)略支柱之一。從最近十年通過世界衛(wèi)生組織認(rèn)證(WHOPQ)1的原料藥和制劑的數(shù)量和增長來看,中國原料藥的世界影響力在不斷擴(kuò)大,且遠(yuǎn)遠(yuǎn)超過制劑。

2012-2020年中國原出口及出口金額(含醫(yī)藥中間體)

資料來源:中國醫(yī)藥保健品進(jìn)出口商會(huì)

全球通過WHOPQ的原料藥數(shù)量

WHOPQ是一項(xiàng)由WHO代為管理和運(yùn)行的聯(lián)合國項(xiàng)目,它始于2001年,旨在通過統(tǒng)一的國際標(biāo)準(zhǔn)對藥品安全性、有效性和可控性進(jìn)行評(píng)估,為國際援助資金采購藥品把關(guān)。

全球通過WHOPQ的制劑數(shù)量

資料來源:《基于世界衛(wèi)生組織認(rèn)證分析我國醫(yī)藥行業(yè)國際化的機(jī)遇與挑戰(zhàn)》戚淑葉等,2021

三、中國原料藥行業(yè)的發(fā)展態(tài)勢

(一)化藥帶量采購政策將逐步提升原料藥企業(yè)在產(chǎn)業(yè)鏈中的地位

在化藥帶量采購制度下,制劑仿制藥企業(yè)為了最大程度地提高中標(biāo)概率,在保證藥品滿足質(zhì)量的前提下,必須將總體成本控制在相當(dāng)?shù)偷乃健S需b于此,制劑仿制藥企業(yè)的經(jīng)營策略必生重轉(zhuǎn)變,與以往對投入大量銷售費(fèi)用及建立龐大的銷售網(wǎng)絡(luò)產(chǎn)生依賴不同,需要將核心競爭點(diǎn)逐漸從后端的營銷能力向前端的成本控制和質(zhì)量管理轉(zhuǎn)移,原料藥作為制劑仿制藥的核心組成部分,在新的競爭點(diǎn)上具有不可替代的核心作用,對于未布原料藥的制劑仿制藥企業(yè)將更傾向于選擇在成本控制和質(zhì)量管上具有明顯優(yōu)勢的原料藥企業(yè)作為長期供應(yīng)商,尤其是那些具有現(xiàn)代化管理能力、大規(guī)模產(chǎn)能、技術(shù)積累深厚、環(huán)保能力較強(qiáng)的原料藥企業(yè),有望極大提升其在醫(yī)藥產(chǎn)業(yè)鏈中的地位,掌握更大的定價(jià)權(quán)和話語權(quán)。

(二)環(huán)保政策趨緊,原料藥行業(yè)集中度有望提升

在供給側(cè)結(jié)構(gòu)性改革的推動(dòng)下,2016年以來,國家環(huán)保政策趨于收緊,環(huán)保督察常態(tài)化,2018年1月起《環(huán)境保護(hù)稅法》正式實(shí)施,排污許可證制度全面推開。同時(shí),受個(gè)別影響較大的環(huán)保事故影響,部分地區(qū)對當(dāng)?shù)匦陆ㄡt(yī)藥和化工項(xiàng)目作出限制。隨著環(huán)保政策的推進(jìn),技術(shù)落后、環(huán)保不達(dá)標(biāo)的中小原料藥企業(yè)或?qū)⒅鸩酵顺鍪袌觯纤幮袠I(yè)競爭格局有所優(yōu)化,行業(yè)集中度有望得到提升。

(三)原料藥關(guān)聯(lián)審批政策進(jìn)一步強(qiáng)化了原料藥行業(yè)固有壁壘

原料藥的行業(yè)的固有壁壘包括技術(shù)密集、資本密集、開發(fā)周期長、環(huán)保要求高等,原料藥關(guān)聯(lián)審批政策進(jìn)一步強(qiáng)化了上述壁壘。2017年11月,原國家食品藥品監(jiān)督管理總局發(fā)布《關(guān)于調(diào)整原料藥、藥用輔料和藥包材審評(píng)審批事項(xiàng)的公告》,實(shí)行制劑與原料藥、藥用輔料、包裝材料關(guān)聯(lián)審批,待關(guān)聯(lián)藥品制劑提出注冊申請后一并審評(píng)。2019年7月,國家藥品監(jiān)督管理局發(fā)布《進(jìn)一步完善藥品關(guān)聯(lián)審評(píng)審批和監(jiān)管工作有關(guān)事宜的公告》正式落地。關(guān)聯(lián)審批模式下,下游制劑企業(yè)捆綁原料藥同步審批,原料藥的質(zhì)量直接影響評(píng)審結(jié)果,且審批通過后如需更換新備案的原料藥供應(yīng)商需要再次質(zhì)量研究審核,因此下游制劑企業(yè)將更傾向于選擇質(zhì)量過硬、供應(yīng)能力穩(wěn)定的原料藥企業(yè),對于原料藥的質(zhì)量及供應(yīng)能力提出更高要求,行業(yè)壁壘將進(jìn)一步提升。

(四)原料藥企業(yè)在戰(zhàn)略選擇上將具有更大的靈活性和主動(dòng)性

以往,原料藥企業(yè)受囿于有限的終端銷售網(wǎng)絡(luò)和營銷團(tuán)隊(duì),即使具有先進(jìn)的技術(shù)和過硬的品質(zhì),要想向制劑產(chǎn)業(yè)鏈延伸往往很難繞開與其他企業(yè)合作的路徑,客觀上存在較大的困難,壓縮了原料藥企業(yè)的戰(zhàn)略空間,而在帶量采購政策下,原料藥企業(yè)不需要考慮太多的營銷問題,同時(shí),在藥品上市許可持有人制度推行后,通過與制劑企業(yè)合作,原料藥企業(yè)快速獲得制劑生產(chǎn)能力也變得更加便捷與高效。總而言之,目前的醫(yī)藥行業(yè)制度改革一方面有利于提升原料藥企業(yè)的盈利空間,另一方面也在客觀上為原料藥企業(yè)向制劑產(chǎn)業(yè)鏈延伸提供了機(jī)遇,原料藥企業(yè)實(shí)際上獲得了“進(jìn)可攻、退可守”的戰(zhàn)略靈活性和主動(dòng)性。

來源/生物制藥之家訂閱號(hào)